2025-12-26 11:55:07 浏览数:5013

摘要: 2025作为“十四五”规划的收官之年,中国经济的转型升级又一次站在新起点之上……我们在面对复杂多变的国内、外环境之际,展现出强劲发展势头。

2025作为“十四五”规划的收官之年,中国经济的转型升级又一次站在新起点之上……我们在面对复杂多变的国内、外环境之际,展现出强劲发展势头。

然而,与门窗行业息息相关的房地产和建筑业发展困难,整个2025年度房地产开发投资持续低迷,新开工面积触底创新低,甚至新开工面积已经连续三年低于竣工面积,房价下降、销售低迷、地产商信心严重不足等情况加剧,这无疑昭示着房地产“增量开发”模式,正以加速度向“存量消化”模式转变。

门窗市场,特别是传统的工程门窗需求,也正在从“基础配置”模式,向高品质、功能性的“定制化”模式转换!

房地产开发投资增速正在持续下降,给门窗行业带来的困难是非常巨大的。当前房地产市场的核心矛盾,在于“高库存”与“弱需求”如同螺旋般相互拖累,房地产行业必将经历“去金融化”与“精细化运营”的深度转型。

行业增长逻辑已从"有没有"转向"好不好",那些率先拥抱绿色标准、掌握智能技术、建立诚信体系的企业能够领先一步,脱颖而出。

门窗行业的未来不再属于投机者,而属于那些在车间钻研工艺的匠人,在视频号上传播前沿资讯的营销者,在工地现场调试智能化系统的工程师,在办公室绘制碳中和方案的设计师……他们用新时代的专业精神重建行业尊严,用转型升级书写着新的传奇!

中国门窗市场发展现状分析

唯有“窗”新,才能破卷,才能逆周期!中国门窗产业的发展方向必须与房地产、建筑业新周期步伐一致,从“量”的扩张转向“质”的提升,通过从生产门窗到提供“好门窗”的转变,成为新市场的主人。

自疫情结束以后,门窗行业的发展进入了更深的不可确定性时期,无论是工程门窗企业,还是家装门窗企业,正在经历着“行业寒冬”!要想渡过当前的难关,有品牌的企业靠储备量过冬,有的企业必须降低心理预期搞多元化发展,还有的企业则需要寻求合作与转型。

已经可以明确的是:住宅地产、办公商业减少的趋势无法改变;而不确定性则是:既有建筑改造、建筑节能改造、旧门窗换新等变量市场。

从门窗产业的传统上游行业房地产和建筑业整体,结合国际范围内的发展案例,曾经的发达国家也经历过相同的阶段,在行业深度洗牌的情况下,只有靠品牌+技术+创新的模式才能打破瓶颈。

在国内住宅类建筑,及城市基础建设等“传统基建”进入到新周期之后,新兴的文化体育场馆、医疗康养产业园,及智能建筑群、物流仓储群成为了全新的风口。

“窗”新引领——门窗是建筑的眼睛,让城市与人居完美契合;门窗的高质量发展,在于企业对产品品质与应用功能的投入和创新,每一樘门窗的诞生都是一次全新的研发体验,是“匠人”的宝贝,是消费者的“宠儿”……

目前,根据中国建筑金属结构协会铝门窗幕墙分会开展的数据统计工作,以及中国幕墙网ALwindoor.com发布的分析报告来看,纯工程类门窗产值约为1500亿左右,以民营企业为主的“基本盘”都在面临减产、停工,裁员的风波。未来的门窗市场仍然将在一段时间来缺乏更多的市场刺激,在行业成长方面存在较大困难……

能寻求转型的尽快转型,能强力出海的加快脚步!面对2025年房地产下降近一半的挑战,门窗企业需积极寻求市场破局之策。

企业可加快转型步伐,优化产品结构,提升产品质量和附加值,以满足消费者日益增长的个性化、高端化需求。

同时,加大研发投入,推动技术创新,开发节能环保(词条“节能环保”由行业大百科提供)、智能化的新产品,以增强市场竞争力,打开企业出海、产品出海的“新通道”,积极开拓国际市场,提高品牌国际影响力。另外通过多元化的市场策略,门窗企业将在逆境中寻找新的发展机遇,实现可持续发展。

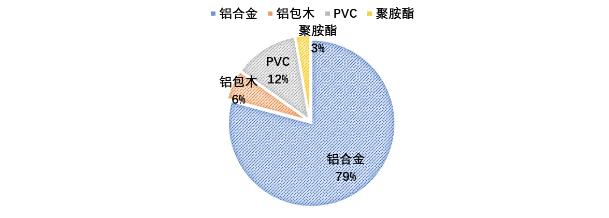

铝门窗的项目分布,华东、华南和华北的占据绝对市场主力,随着新建住宅面积大量减少,工程门窗企业的产值下降明显。

在大环境的抑制下,对于许多工程门窗企业来说,2025仍处于企业周期的低谷,但是之于整个系统门窗(词条“系统门窗”由行业大百科提供)行业乃至是家装门窗企业来说,则更像一个蓄力的新起点,聚胺酯、UPVC等产品层出不穷。 伴随着当前国家对建筑节能环保的重视程度不断提高,超低能耗建筑、4.0住宅等成为了未来高端门窗产品市场突破的重要方向。

让新质生产力的培育从此刻开始,是工程门窗企业对未来发展的努力,充分结合“好”房子、“好”住宅的发展,以核心城市圈为市场中心,将市场的面进行全面拓展,解放思想,才能解放双手,做到真正的破局,在“内卷”中释放压力,取得企业的成功。

建筑门窗首选品牌的“五要素”

要素一:产品品质(Quality)

在成本当道的时代,门窗产品的选择需根据项目的实际需求,选择性价比高的产品,这是一切的前提条件,不能简单的通过“高投入”来追求品质。品牌门窗企业会通过设计开发出相应产品,保证门窗的组配合理性,再通过实地测试保证门窗的气密性(词条“气密性”由行业大百科提供)和水密性(词条“水密性”由行业大百科提供),完善了门窗的基准要求前提下,然后推向市场。同时,建立物料统一按照标准采购仓储,生产工艺流水线标准化工艺,实现门窗产品品质到工艺的全面提升。

要素二:企业规模(Enterprise)

门窗市场体量巨大,行业内企业众多,多年来呈现出行业大,但企业大而不强的特点,又因服务半径和产品类型具有区域化特点,南北门窗产品特性鲜明,因此难以简单对比。在此前提下,企业规模成为了门窗企业优劣的重要参照指标,生产基地较多、总体产能较高的企业,从人员到产品线,加工设备,从业经验方面完胜规模小的企业,同时规模较大企业才有足够的资源,拥有自己的品牌服务团队和售后保障能力。

要素三:产品定位(Product)

建筑体的区域特色,居住者的文化特性,这些都是存在差异化的客观因素。产品定位需基于研发体系、地区经济、市场受众、售后服务等体系为依托的,不是去创造新的、不同的事物,而是去控制用户心中已经存在的认知,去重组已存在的关联认知。当前市场定位主流趋势:节能环保(主打双碳牌)、健康舒适(对家的永恒追求)、品牌品位(知名度和美誉度)、热点营销(配套楼盘或突发事件)、科技智能(年轻的高消费人群)等。

要素四:市场占比(Market)

门窗行业的市场占比情况,完全统计较为复杂,从工程到家装,看似泾渭分明,却又分中有合,二者相应而生,规模化门窗企业纷纷想实现两条腿走路,同时占住两个市场面。传统的门窗市场,以渠道展开及下沉为主,从房地产企业到专卖店,琳琅满目的市场内,充斥着各种门窗产品及品牌;但渠道布局与时代特性息息相关。“付出与收获成正比”,拥有完善配套的门窗企业,借助线上、线下的品牌宣传攻势,市场占比正在不断扩大。

要素五:服务能力(Service)

服务能力不能简单体现在五金件的更换,或对漏水、材料变形等问题的简单维护,而是应该形成平台化服务,从建立现代化的数据终端,到前置化的服务团队,不仅能够得到符合项目需求的产品架构,实现可快速更新、快速维护。同时,还需要快速反应与及时处理能力,当然数字化的仓储物流系统,也会让企业在区域化竞争中占据更大优势,成为门窗产品服务创新理念的长效机制。

让新质生产力的培育从此刻开始,是工程门窗企业对未来发展的努力,充分结合“好”房子、“好”住宅的发展,以核心城市圈为市场中心,将市场的面进行全面拓展,解放思想,才能解放双手,做到真正的破局,在“内卷”中释放压力,取得企业的成功。

来源:中国幕墙网

本文地址:www.xtmcw.com/index/newsinfo/193.html

转载本站原创文章请注明来源:系统门窗网-门窗行业资讯分享平台-更多门窗品牌汇聚

版权与免表声明: 凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们,同时对于用户评论等信息,本网并不意味着赞同其观点或证实其内容的真实性:

手机浏览系统门窗网

手机浏览系统门窗网